随着半导体行业库存水位逐步下降,2023年第四季度起,IC设计公司投片量开始缓慢回升,根据群智咨询(Sigmaintell)预测,2023年四季度全球纯晶圆代工厂(不含IDM)出货量约745万片(12英寸等效),同比减少约13.4%,环比增加约2.2%。2023年四季度全球主要纯晶圆代工厂平均产能利用率预计将达到84%,相比上季度增加约一个百分点;2024年,伴随下游需求平稳恢复,半导体市场规模将在2023年基础上小幅度增长,预计2024年全球纯晶圆代工厂出货量约3211万片,同比增长约9.5%;到2024年第四季度,全球主要纯晶圆代工厂平均产能利用率可恢复至87%左右。

受下游应用需求恢复进程影响,各制程产能利用率目前仍然呈现分化趋势。各制程别具体分析如下:

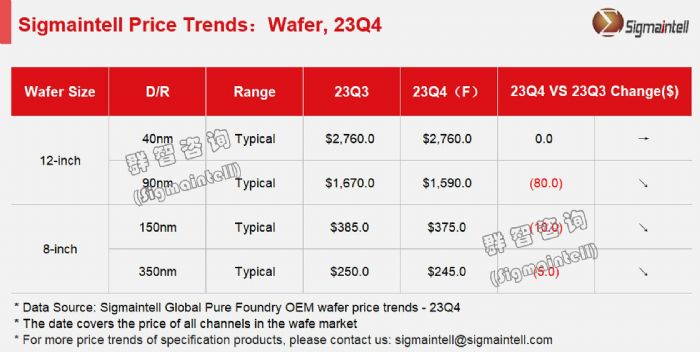

12英寸(28/40nm):"需求较为饱满,价格趋稳"

受到工控、物联网、新能源车等应用需求的推动,目前晶圆代工厂28/40nm制程产能利用率较高,其中28nm制程作为当前主流节点,需求始终稳定,价格波动较小。40nm制程随着消费电子逐步回暖,OLED驱动IC、CIS、MCU等应用需求回升,价格在2023年四季度预计将基本止跌。预计2024年28/40nm行业平均价格趋势以持平为主,部分应用仍有涨价可能。

12英寸(55/90nm):"价格降幅收窄"

55/90nm晶圆主要下游应用以消费类为主,包括CIS、LCD驱动IC、MCU等,从2022年四季度起,晶圆代工厂在这些制程节点的价格竞争就较为激烈,目前降价幅度已逐步收窄,但IC设计公司目前仍有成本压力,对晶圆代工厂的降价诉求依然存在。预计2023年四季度55-90nm制程代工价格仍将环比下降4%-5%左右;2024年上半年,55/90nm制程代工价格仍将继续小幅下降,预计到2024年四季度,55nm制程代工价格有望稳定,而90nm制程代工价格止跌可能性则相对较低。

8英寸晶圆:"产能利用率"

根据群智咨询(Sigmaintell)数据,8英寸晶圆代工厂平均产能利用率在2023年三季度仍只有55%-60%左右。目前中国大陆代工厂如中芯、华虹等采取以量换价策略,产能利用率恢复进展较为乐观,台湾地区和海外代工厂则相对倾向于控产保价,让价幅度较小。展望2024年,由于下游客户在8英寸制程投片策略仍然较为保守,预计8英寸代工价格仍将保持小幅下降趋势,季度降幅约在3%-5%之间。

晶圆代工厂产能利用率风向标代工价格

新浪科技公众号

新浪科技公众号 “掌”握科技鲜闻 (微信搜索techsina或扫描左侧二维码关注)

相关新闻

相关新闻